1 2015年8月至9月上半月养猪行情概述

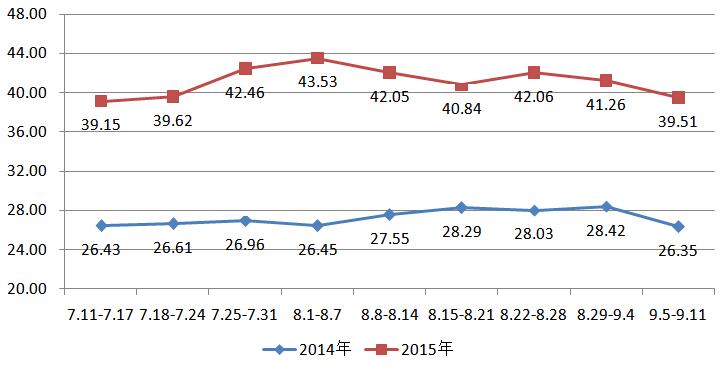

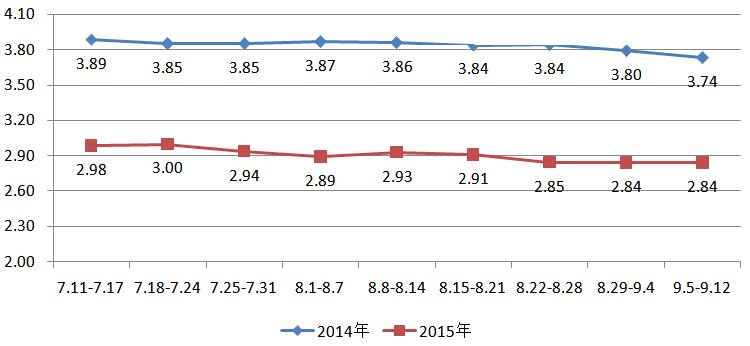

图1 2015年7月至9月上半月全国仔猪平均价格走势图(单位:元/kg)

如图1所示,2015年7月,全国仔猪平均价格逐步上扬,在8月第1周达到阶段高点后进入下降通道,经过8月底的小幅波动,9月起价格明显回落。而2014年同期则呈现相对平稳态势,进入9月,价格也呈现下降态势。统计区间内,全国仔猪平均价格为40.92元/kg,高于去年同期(27.77元/kg)47.33%。

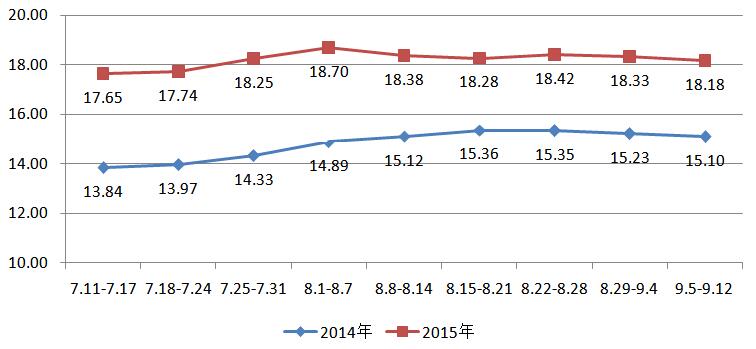

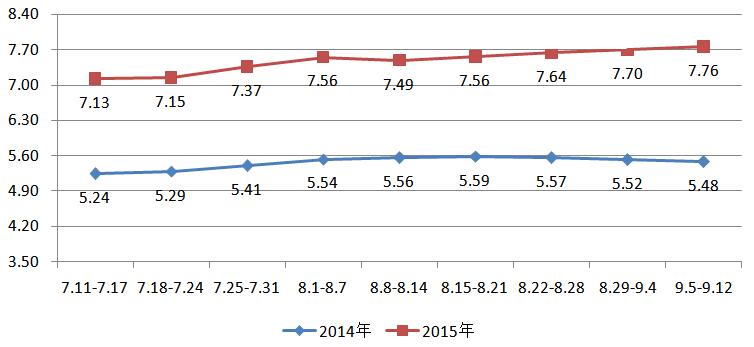

图2 2015年7月至9月上半月全国生猪平均价格走势图(单位:元/kg)

从图2可以看出,自全国生猪平均价格进入8.5元以上的高位区间后,基本呈现平稳保持的态势,其中,7月到8月初的涨势明显,达到最高价位后逐步回落。而2014年7-8月间价格则呈现连续上扬的态势,进入9月也稍许回落。统计区间内,2015年生猪平均价格为18.30元/kg,高于去年同期(15.26元/kg)19.94%。

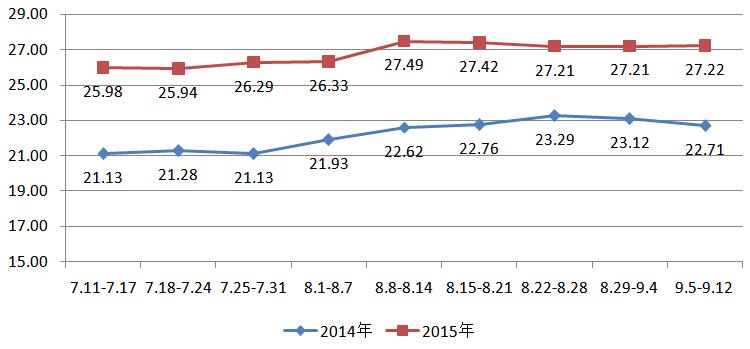

图3 2015年7月至9月上半月全国猪肉平均价格走势图(单位:元/kg)

如图3所示,2015年7月至8月上半月,全国猪肉平均价格呈现波动性上扬,在8月中旬达到27.40元以上的高点后,轻微回落,一直至9月上旬都稳定在27.20元以上。而对比2014年同期,则呈现出平稳-上扬-回落态势。统计区间内,猪肉平均价格为27.26元/kg,高于去年同期(22.97元/kg)18.70%。

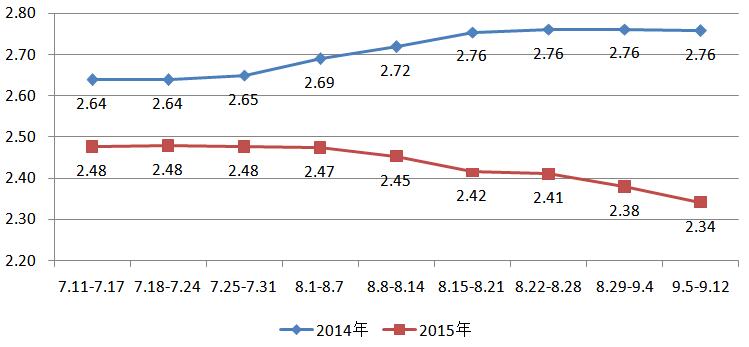

图4 2015年7月至9月上半月全国玉米平均价格走势图(单位:元/kg)

如图4所示,2015年7月,全国玉米价格保持相对稳定,进入8月下旬,随着新玉米上市的影响,市场供给充足,玉米价格有了明显下滑。而2014年同期的玉米价格则呈现稳定上扬态势。统计区间内,玉米平均价格为2.39元/kg,低于去年同期(2.76/kg)13.48%,下降速度加快,差距愈加明显。

图5 2015年7月至9月上半月全国豆粕平均价格走势图(单位:元/kg)

如图5所示,2015年7月至9月上半月,全国豆粕平均价格呈现波动性变化,总体上保持平稳;而2014年同期豆粕价格远高于2015年,呈现稳中回落态势。统计区间内,豆粕平均价格为2.86元/kg,低于去年同期(3.80元/kg)24.83%。

图6 2015年7月至9月上半月全国猪粮比价走势图

如图6所示,统计区间内,2015年猪粮比价仅在8月第2周略有回调,其余时间均保持稳步增长。虽在8月中旬后,生猪价格有所回落,但随着玉米价格的持续走低,养殖户利润仍然可观,猪粮比价也是节节高升,远高于2014年同期水平。统计区间内猪粮比价平均为7.67:1,高于去年同期(5.54:1)38.38%。

2 全国生猪价格走势分析

生猪存栏方面,根据农业部公布的2015年8月份生猪存栏数据,8月能繁母猪存栏量继续下行,较上月减少16万头,跌至3860万头,同比下降14.3%,环比下降0.4%,下降速度已明显减缓。8月生猪存栏量保持了增加势头,为38731万头,较上月增加193万头,环比上升0.5%,同比下降10.5%,。生猪存粮量的上涨是前期补栏的结果,同时,随着节日临近,各地均出现不同程度的压栏现象,可能也推动了生猪存栏的增加。

生猪行情方面,第一,随着高校开学、双节临近,养殖户对价格的期望较高,部分地区出现了程度不同的压栏现象;第二,猪肉价格始终保持高位,终端消费市场需求力依然虚弱,这是猪价难有回升的主要原因;第三,8月CPI继续上涨,媒体将矛头指向终端猪肉价格,政府层面承压,部分地区开始投放储备肉,传导至养殖端,屠宰场压价收购;第四,生猪出栏量的减少并不会很快恢复,从供需角度而言,生猪价格整体上将保持高位的震荡调整,不会出现较大幅度的下滑,养殖利润仍然客观。综合来看,预计未来生猪价格将在继续高位维持,短期内也许略有回落,但仍将保持平稳态势。

原料方面,养殖消耗需求由于生猪存栏量锐减而明显萎缩,这一点在较长一段时间内都难以恢复,故玉米价格将中长期保持在相对低位。此外,市场陈玉米保有量充足,随着新玉米陆续上市,供应量将进一步富余,谷预计玉米价格短期内仍然有下行空间。今年7、8两月,国内进口大豆同比大幅增加,但港口库存并未超过去年水平,显示豆粕实际需求依然良好。随着生猪存栏量的回升,养殖消耗需求的增长或将带动豆粕价格小幅回升。当前美豆收割渐入高峰,未来半年将是美豆的主要销售期,也是国内进口美豆传统高峰期,进口量与价格将对未来豆粕价格带来重要影响。

重要影响。

|