1 2015年11月下半月至12月上半月养猪行情概述

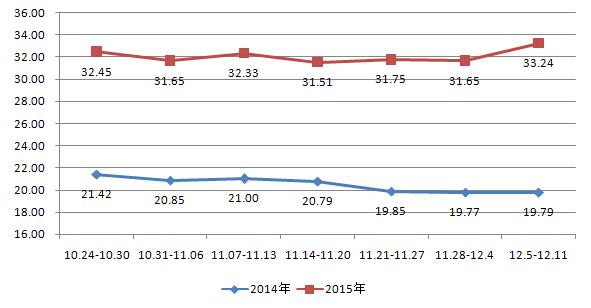

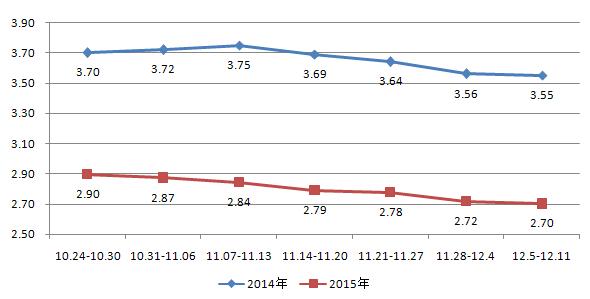

图1 2015年10月下半月至12月上半月全国仔猪平均价格走势图(单位:元/kg)

由图1可以看出, 2015年的全国仔猪平均价格远高于去年同期水平。统计区间内,2014年仔猪价格呈平缓走低态势,而2015仔猪价格则呈现出一系列波动,并在进入12月后伴随市场回温逐渐走高。2015年11月14日-12月11日,全国仔猪平均价格为32.04元/kg,高于去年同期(20.05元/kg)59.79%。

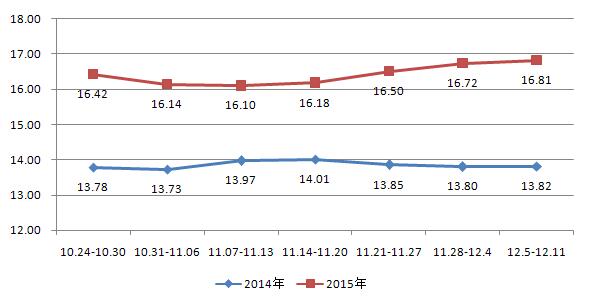

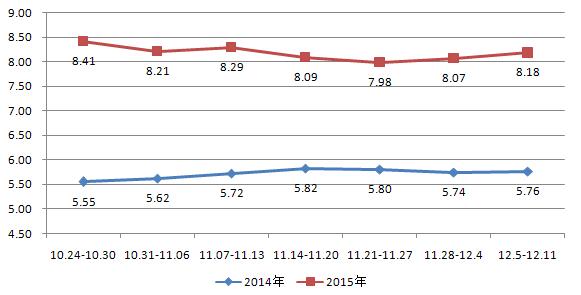

图2 2015年10月下半月至12月上半月全国生猪平均价格走势图(单位:元/kg)

如图2所示,2015年全国生猪平均价格与2014同期呈现出截然相反的走势。统计区间内,2015年生猪价格先抑后扬,在11月中旬结束调整,之后在全国大范围降温助推下平稳温和上涨;而2014年生猪价格则在11月中旬达到阶段性高位,随后逐渐走低。2015年11月14日-12月11日,全国生猪平均价格为16.55元/kg,高于去年同期(13.87元/kg)19.34%。

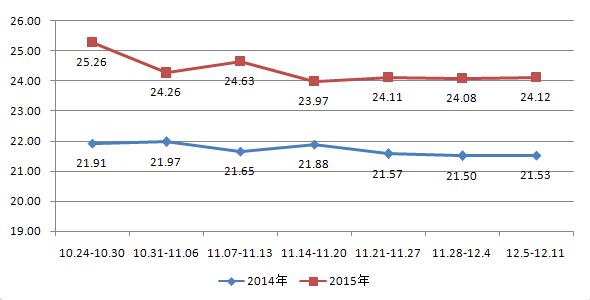

图3 2015年10月下半月至12月上半月全国猪肉平均价格走势图(单位:元/kg)

从图3可以看出,统计区间内,2014年与2015年全国猪肉平均价格走势类似,在11月中旬前波动调整,随后则一直保持相对平稳。2015年11月14日-12月11日,全国猪肉平均价格为24.07元/kg,高于去年同期(21.62元/kg)11.33%。

图4 2015年10月下半月至12月上半月全国玉米平均价格走势图(单位:元/kg)

如图4所示,统计区间内,2014年全国玉米平均价格延续了前期的下滑走势,而2015年的价格在11月临储启动后触底反弹。2015年11月14日-12月11日,玉米平均价格为2.05元/kg,低于去年同期(2.41元/kg)15.03%。

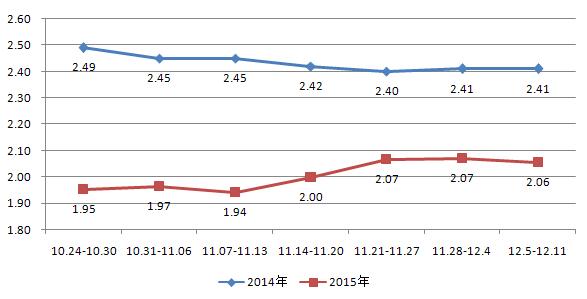

图5 2015年10月下半月至12月上半月全国豆粕平均价格走势图(单位:元/kg)

如图5所示,统计区间内,2015年全国豆粕平均价格走势与2014年一致,受供应面宽松打压,仍匀速下滑。2015年11月14日-12月11日,豆粕平均价格为2.75元/kg,低于去年同期(3.61元/kg)23.90%。

图6 2015年10月下半月至12月上半月全国猪粮比价走势图

从图6可以看出,统计区间内,2014猪粮比价较为平稳,维持在5.7上下,而2015年,猪粮比价随着玉米价格的波动呈现震荡探底、企稳反弹的走势,始终保持在8.0上下的高位,养殖利润可观。2015年11月14日-12月11日,猪粮比价平均为8.08:1,高于去年同期(5.78:1)39.79%。

2 全国生猪价格走势分析

据农业部公布的2015年11月份生猪存栏数据,全国能繁母猪存栏数量继续下滑,较上月减少23万头,跌至3826万头,环比下降0.6%,同比下降12.4%;全国生猪存栏量扭转之前连续四个月的连续上涨,较上月减少274万头,环比下降0.7%, 同比下降10.0%,跌至38806万头。

纵观2015,能繁母猪存栏数量在1-5月快速下跌,而后跌幅逐渐收窄;而生猪存栏量在经历了7-10月的连续回升后,再度下滑,与传统消费旺季出栏量提升有关。综合来看,目前去产能化进程已逐渐减慢,进入“L型”筑底阶段,产能缺口将继续支撑猪价在相对高位震荡运行。

生猪行情方面:第一,进入11月中下旬,大范围的降温降雪天气助推猪价进入上升通道,但由于大环境下的经济增长放缓,猪肉消费传统旺季的利好并不如预期显著,此番涨势呈温和平缓之态,其增长幅度和持续时间受供需博弈影响,并不乐观;第二,虽消费需求平淡,但后期陆续到来的冬至节气、圣诞和元旦假期等节日利好将对消费形成有利支撑,同时,随着南方雨水减少,腊肉制作亦将迎来高峰,所以,生猪价格虽继续上涨的动力有限,但保持当前相对高位的震荡格局不成问题;第三,随着前期生猪价格的调整和冬季气温的走低,仔猪市场一直呈现“有价无市”的冷清态势,11月下旬秋收结束,仔猪市场也已渐渐回暖,北方地区仔猪补栏有上升趋势。

原料方面,玉米临储启动促使玉米价格触底反弹,但国储库存压力逐渐显现,目前的收储速度已放缓,价格上行承压,或将继续维持震荡。市场传言政府将加快国储陈粮的销售,释放库存,价格约在0.7元/斤(1500元/吨)上下,此举或将对未来玉米价格走势产生较大影响。据海关数据显示,11月我国大豆进口量为739万吨,环比10月增幅为33.63%,仍低于市场预期,故预计12月到港量将继续增加。在如此庞大的到港量和预期供应压力之下,豆粕价格上行依然承压,颓势难改。

|