1、10 年的快速发展导致产品过剩

(1)10 年繁殖母猪的快速增长,注定呈现生猪出栏的急剧增加。

图 1 1978-2014 年全国繁殖母猪变化

(资料来源:根据历年中国统计年鉴整理,单位:万头)

我们可以把中国自改革开放以来养猪业发展分为三个阶段。 1978 年到 1994 年,这期间我们说中国借改革开放春风,尤其以广东为代表沿海开放省份,新建猪场如雨后春笋般诞生,中国养猪业从过去传统到工厂化养猪业的根本转变。 1995-2004 年受经济体制改革的影响,中国养猪业出现了锦上添花的发展阶段。 2005 年起,我们的养猪业出现非理性的发展,从养猪生产工艺可以看出,我们很多老板追求大、恢复水泡粪的工艺。改革开放初期,我们倡导干清粪工艺,北废气的水泡粪工艺卷土重来。繁殖母猪进入了 5000 万头这样一个庞大数量级。外国佬可能在中国要干啥?要在养猪业统领全球吗?

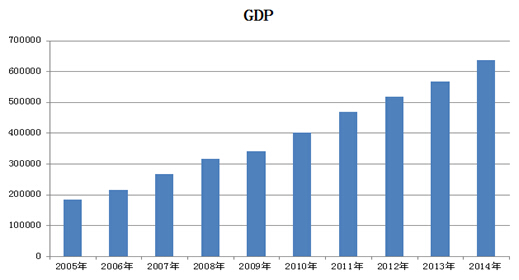

我们仔细回忆 2001-2005 年间整个中国经济处于高速发展时期。 2001 年 GDP 突破 10 万 元大关,到2005年接近20万亿元,中国养猪业搭上这是经济发展的“高铁”列车。2006-2014年又是10年,繁殖母猪数量一直在4500-5000万头跳跃发展。 GDP 从 20 万亿元到 60 万亿元快速发展。

图 2 2005-2014 年国内生产总值

(资料来源:根据政府网统计数据整理,单位:亿元)

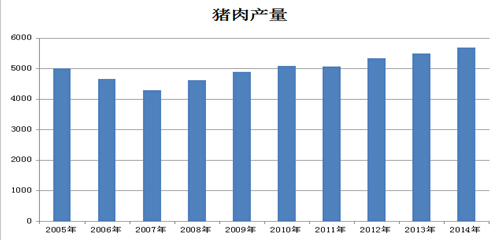

(2)10 年繁殖母猪的快速增长,注定呈现猪肉产量过剩的局面猪肉产量维持 5000 万 t 持续不减,造成消费不畅。

图 3 2005-2014 年全国猪肉产量

(资料来源,根据农业部网站历年数据计算,单位:万 t)

这 10 年猪肉产量出 2006、2007、2008、2009 这 4 年外均突破 5000 万 t 。

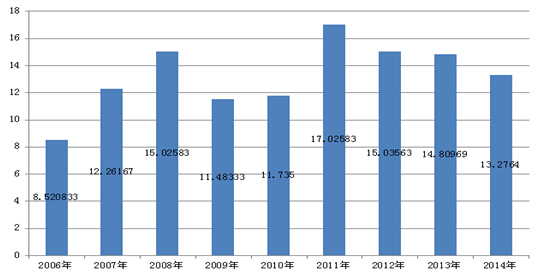

图 4 2003-2013 年全国人均消费猪肉情况

(资料来源,根据国家统计局网站数据计算,单位: kg/ 人)

2003-2013 年间这 11 年,人均消费 35.95kg 。过高的人均消费,又不能开辟出口销路,自然告诉我们,养猪产业下行大力过强。

2、10 年的原料持续增长导致养猪效益下滑

( 1)10 年猪价变化与玉米和豆粕价格变化

图 5 2006-2013 年全国生猪价格

(资料来源:中国种猪信息网,单位:元/kg)

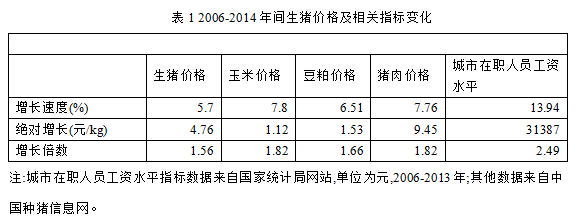

2006-2014 年间,生猪价格增长速度为 5.70%,绝对增长 4.76 元/kg,实现 1.56 倍。

图 6 2006-2013 年全国玉米价格

(资料来源:中国种猪信息网,单位:元/kg)

2006-2014 年间,玉米价格增长速度为 7.80%,绝对增长 1.12 元/kg,实现 1.82 倍。

图 7 2006-2013 年全国豆粕价格

(资料来源:中国种猪信息网,单位:元/kg)

2006-2014 年间,豆粕价格增长速度为 6.51%,绝对增长 1.53 元/kg,实现 1.66 倍。

3、10年工资增长与猪肉价格增长及其不相适应

图 8 2006-2013 年全国猪肉平均价格

(资料来源:中国种猪信息网,单位:元/kg)

2006-2014 年间,猪肉价格增长速度为 7.76%,绝对增长 9.45 元/kg,实现 1.82 倍。

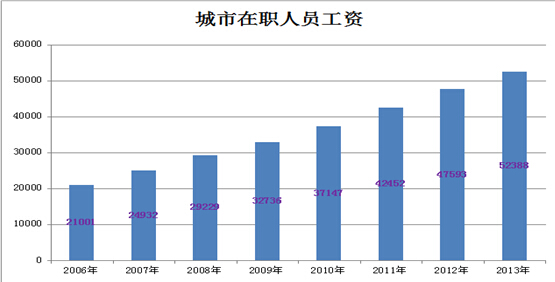

图 9 2006-2013 年城市在职人员工资水平

(资料来源:国家统计局网站,单位:元)

2006-2014 年间,猪肉价格增长速度为 13.94%,绝对增长 31387 元,实现 2.49 倍。

生猪价格、玉米价格和豆粕价格这几项指标增长速度远没有人均工资的增长。当我们看绝对数,我们简直被吓呆了。2006-2013 年间工资绝对增长 31387 元,而猪肉 4.76 元/kg。这说明市民对猪肉购买力及其不强。

2015年国家决定退休人员提高10%的工资,加上社会呼吁公务员和事业单位工资上涨,2015年1月23日,人保部回应预计公务员涨300元/月。国家城市化进展加快,居民消费水平必然提高,通过促进上述六大消费拉动猪肉消费。人们肉类消费等代表蛋白质需求增加,猪肉消费会明显提高,猪价一定开始理性上涨!

|